Chcę, aby inwestor zainwestował w moją spółkę technologiczną 2mln. Czy będę atrakcyjnym „kąskiem” z raportem ESG?

Dziękuję, że jesteś na moim blogu.

W dzisiejszym artykule dowiesz się:

🔹 Jak może wpłynąć na decyzję inwestora wartość zużycia energii w raporcie ESG?

🔹 Dlaczego inwestorzy szukają spójnych i porównywalnych raportów ESG zwłaszcza w obszarze energii?

🔹 Dlaczego zużycie energii jest jednym z najważniejszych wskaźników niefinansowych?

1. Zamiast wstępu

Chcąc odpowiedzieć na pytanie czy jako spółka „jesteś atrakcyjnym kąskiem” dla inwestorów warto na początek zrozumieć dlaczego jest istotne raportowanie ESG. W poprzednim artykule pisałam o tym jak pomóc inwestorom obniżyć ryzyko inwestycyjne tak, aby zwiększyć konkurencyjność i wiarygodność rynkową w dobie zmian klimatycznych, wykorzystując raport ESG. Wyjaśniłam również czym jest ten raport, dla kogo i po co, korzyści i obawy, a także podejście do metodologii.

Chciałabym, aby była jasność 😊 staram się przedstawić temat raportowania ESG od strony techniczno – energetycznej w taki sposób, aby pokazać sceptykom, że ESG to kierunek, którego nie unikniemy. Tak samo jak rozwój telefonów komórkowych, motoryzacji, tak samo kolejny element do sprawniejszego i świadomego podejmowania decyzji w inwestowaniu.

Aby odpowiedzieć dlaczego ESG to kierunek, którego nie unikniemy, znajdziesz odpowiedź w kilku punktach?

📍 Po pierwsze, wielu wskazuje, że raportowanie ESG przyniesie korzyści tylko dużym korporacjom – trzeba dodać, że skorzystają na tym również firmy prywatne. Kiedy? W momencie pozyskiwania kapitału na rozwój. Zarówno banki na całym świecie jak i w Polsce coraz częściej biorą pod uwagę kryteria środowiskowo – energetyczne, które są uwzględniane w decyzjach kredytowych, na korzyść klienta. Oczywiście w zależności od kryteriów i banku, kredytobiorca może otrzymać atrakcyjne warunki finansowania.

📍 Po drugie, większe znaczenie ESG na rynku finansowym. Spółki, które poszukują finansowania wśród inwestorów, są bardziej atrakcyjne niż bez raportu ESG (Rys.1). Dlaczego? Ponieważ inwestor ma możliwość uzyskania rzetelnych informacji o danych pozafinansowych spółki, jej planie rozwoju, często nawet sposobie zarządzania. Dodatkowo, zmniejszenie ryzyka inwestycyjnego, które jest istotne dla inwestora w przypadku gdy poszukuje informacji o kilku spółkach w tym samym sektorze. Dane z raportu ESG mogą być kluczowe w podjęciu decyzji o inwestycji w jedną ze spółek z tego samego sektora. (Patrz przykład Wykres 1 i 2).

2. Dlaczego inwestorzy szukają spójnych i porównywalnych raportów ESG zwłaszcza w obszarze energii?

🔹 Pierwszym faktem jest, że obecnie nie ma spójnych i jednolitych ram raportowania niefinansowego spółek (raport ESG). Analizując i obserwując rozwój metodologii, prawdopodobnie niebawem ukażą się pierwsze pomysły.

🔹 Drugim faktem jest, że od 10 marca 2021 spółki w Polsce są zobowiązane do raportowania ESG (patrz tutaj).

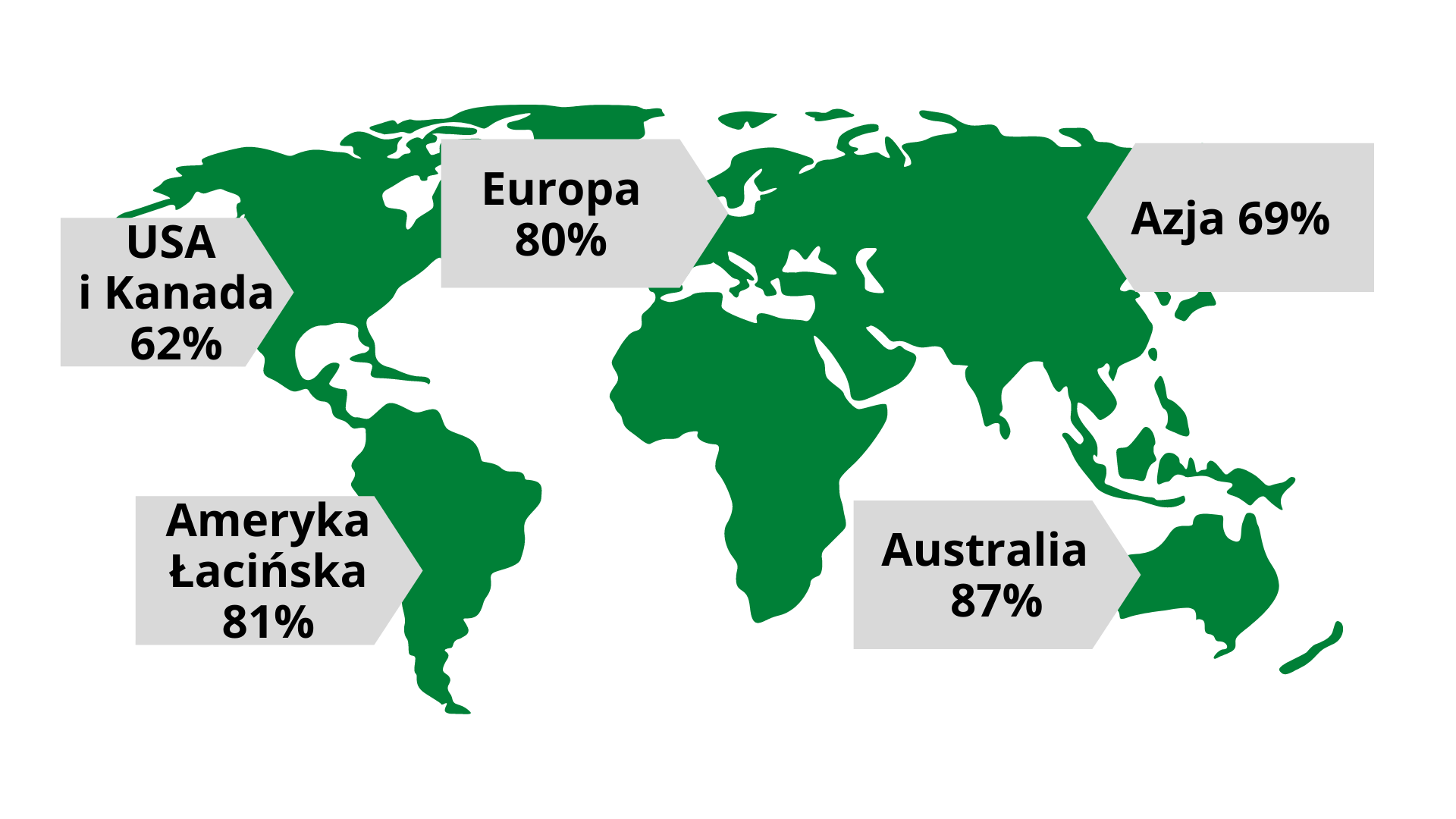

Za chwilę pokaże Ci przykład dlaczego inwestorzy szukają porównywalnych raportów ESG dla wybranego sektora, ale najpierw zobacz na Rysunku 1 jaki odsetek inwestorów korzysta z informacji niefinansowych (ESG), podczas podejmowania decyzji o inwestycji.

Rysunek 1. Odsetek inwestorów korzystających z informacji ESG.

Źródło: Opracowanie własne na podstawie informacji zawartych w Analiza Spółek ESG w Polsce, Raportowanie niefinansowe Wartość dla spółek i inwestorów, praca zbiorowa pod organizatorami SEG, EY, GES. Materiał źródłowy odwołany do Raport EY Tomorrow’s Investment Rules 2.0, 2015. Badanie zostało przeprowadzone wśród 211 inwestorów instytucjonalnych, z których ponad 70% zrządza aktywami o wartości powyżej 10 miliardów dolarów.

Z danych wynika, że inwestorzy w Europie (około 80%) są jedną z najliczniejszych grup, które zwracają uwagę na wyniki raportowania ESG. Z moich obserwacji oraz rozmów z inwestorami zagranicznymi (zwłaszcza amerykańskimi) wynika, że uwzględnianie danych niefinansowych przez inwestorów w podejmowaniu decyzji inwestycyjnej już teraz jest standardem. Dlatego też, coraz więcej spółek decyduje się na publikacje raportów z danymi niefinansowymi lub raportów zintegrowanych, czyli takich, w których znajdują się dane finansowe i niefinansowe.

Oczywiście drugą kwestią jest fakt merytorycznej zawartości raportu oraz jak rzetelnie i precyzyjnie są przedstawione w nim dane. O tym szerzej napiszę kolejnym artykule.

3. Dlaczego zużycie energii jest jednym z najważniejszych wskaźników niefinansowych?

Raport niefinansowy czyli taki, który zawiera informacje dot. aspektów społecznych i ładu korporacyjnego – jednak z mojego punktu widzenia istotne są wskaźniki policzalne, czyli takie, które możemy zaprezentować w jednostkach SI, które pozwolą ocenić inwestorowi stopień zaawansowania technologicznego spółki – stąd moje silne zainteresowanie kwestią energii i efektywności energetycznej w raporcie ESG – w sektorze „E” (ang. Environment).

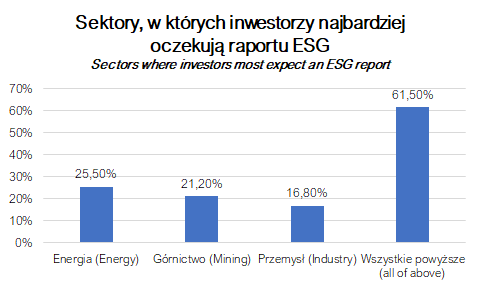

Dodatkowo, moje spostrzeżenia potwierdzają analizy, które wskazują, że najbardziej oczekiwane przez inwestorów w sektorze energetyki, przemysłu, a także górnictwie są wskaźniki związane z energią (Wykres 0).

Wykres 0. Sektory, w których inwestorzy najbardziej oczekują raportu ESG.

Źródło: Opracowanie na podstawie EY Tomorrows Investments rules 2.0. Badanie zostało przeprowadzone wśród 211 inwestorów instytucjonalnych, z których ponad 70% zrządza aktywami o wartości powyżej 10 miliardów dolarów.

[The survey was conducted among 211 institutional investors, over 70% of whom manage assets worth over USD 10 billion.]

We wszystkich sektorach, nie tylko ww. jest możliwe wyznaczenie zużycia energii oraz jej oszczędności, których wypadkową może być zwiększenie efektywności energetycznej. Dlatego też, dość szybko można policzyć czy i jak dana spółka rozwija się pod kątem technologicznym. Co więcej sposób i wartość zużywanej energii przekłada się bezpośrednio na opłaty za energię – a jak wiemy ta nie należy do najtańszych (zwłaszcza w kwestii opłaty mocowej w Polsce).

Ważnym aspektem jest również porównanie tej spółki z jej „rówieśnikiem” z danego sektora. Dlaczego? Dlatego, aby porównywać „jabłka z jabłkami”, zamiast „jabłka z gruszkami”. O tym już wcześniej wspominałam w artykule (tutaj).

4. Jak może wpłynąć na decyzję inwestora wartość zużycia energii w raporcie ESG?

Spójrz na prosty przykład i zadaj sobie pytanie: gdybyś był inwestorem i wiesz, że obie spółki mają podobne wyniki finansowe (oczywiście to duże uproszenie, jednak chodzi i wskazanie kontekstu), czy byłbyś w stanie określić, która spółka wydaje się relatywnie lepsza do ulokowania środków finansowych, albo z której długofalowo możesz osiągnąć zysk?

Przyjrzyjmy się zatem wykresom 1 i 2 oraz ich zestawieniom.

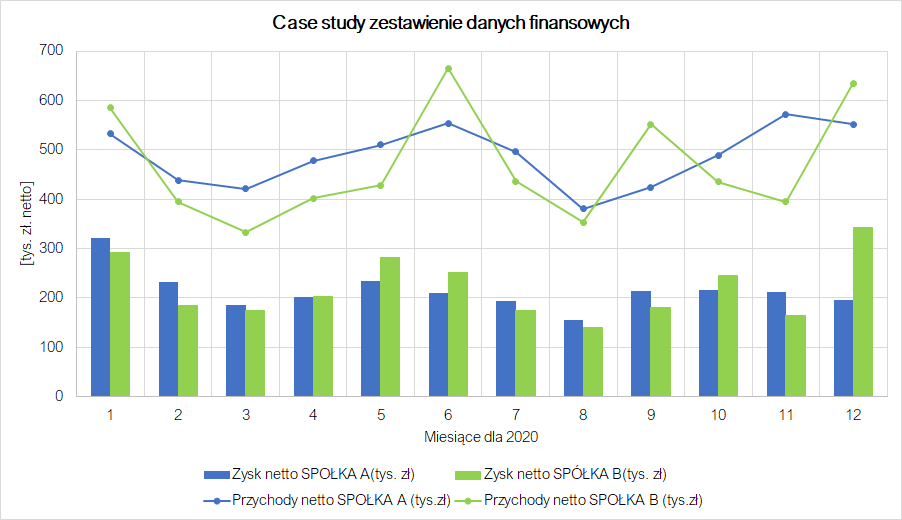

Wykres 1. Zestawienie danych finansowych dla Spółki A i B. (Przykładowe dane).

Chart 1. Summary of financial data for Companies A and B. (Sample data).

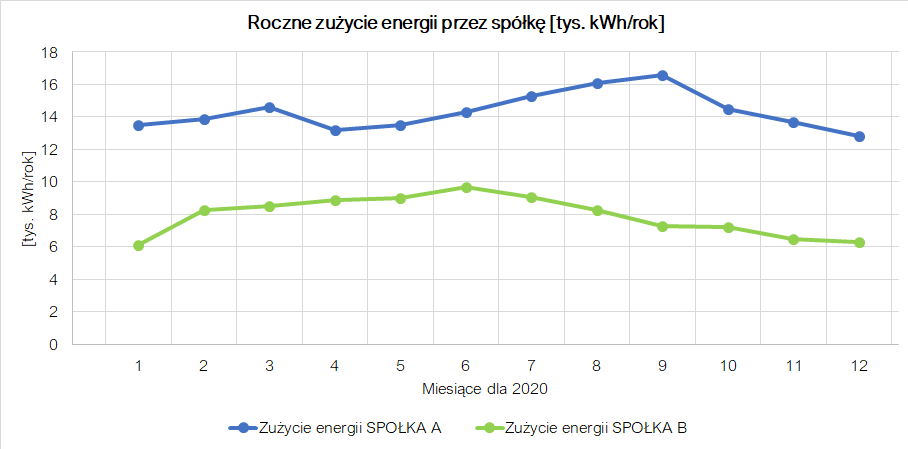

Wykres 2. Zestawienie zużycia energii przez Spółkę A i B.

Chart 2. Summary of energy consumption by Companies A and B.

Zestawienie:

Tabela 1. Zestawienie danych finansowych dla spółek. Opracowanie własne na przykładowych liczbach.

Table 1. Summary of financial data for companies. Own elaboration on sample numbers.

Celowo, na wykresie nr 2 wskazałam różne zużycie energii przez spółki, aby pokazać, że właśnie to jest to miejsce, w którym mogą ważyć się decyzje podejmowane przez inwestora

Spółka A: Całkowite zużycie roczne energii to 172 000,0 kWh/rok, której koszt to 88.855,2 zł/rok

Spółka B: Całkowite zużycie roczne energii to 95 200,0 kWh/rok, której koszt to 49.180,3 zł/rok[1]

Wykres 1 zawiera zbliżone wyniki finansowe dla spółki w okresie tego samego roku. Różnica między przychodami oraz zyskami, które uzyskały spółki jest zbliżona na potrzeby przeprowadzenia ćwiczenia.

Wykres 2 prezentuje wyniki całkowitego zużycia energii przez spółki w wyrażonej wartości [kWh/rok]. Z wykresu 2 można odczytać, że spółka „A” zużywa o ponad 55% więcej energii niż spółka „B”. Przekłada się to wyraźnie na koszty końcowe w rachunkach.

Oczywiście, pojawia się pytanie co w przypadku jeśli różnica w zużyciu energii jest niewielka. Można wykorzystać kolejne wskaźniki w ramach raportowania obszaru „E” – energia lub zastosować macierz wraz z zakresem wykorzystania energii i przyporządkować punktację poboczną, aby wspomóc proces decyzyjny.

[1] Cena taryfy C11 dla małych i średnich firm przyjęto 0,5166 zł/kWh.

Co dalej?

Wskazane dane mogą wpłynąć na „walkę” technologiczną na rynku w obrębie tego samego sektora. Natomiast, chcę podkreślić, że rzetelne wskazanie danych z obszaru energii może być przyczyną do decyzji inwestora na „TAK” w momencie, kiedy inwestor staje przed wyborem między dwiema spółkami „rówieśnikami”. Przykład został przeprowadzony na bazie średniej wielkości firmy w tym samym sektorze gospodarczym.

Wyobraźcie sobie jakie będą różnice zwłaszcza przy dużych spółkach. Warto jednocześnie dodać, że takich wskaźników w obszarze energii i środowiska może być znacznie więcej – to tylko jeden z wybranych (można wymienić również emisję CO2 w tonach/CO2 rok, zużycie wody w litrach/rok, wytworzenie odpadów tonach/rok itd.)

Kolejna porcja informacji już niebawem.

Pozdrowienia i dziękuję