Jak pomóc inwestorom obniżyć ryzyko inwestycyjne w tzw. zielonych technologiach tak, aby zwiększyć konkurencyjność i wiarygodność rynkową w dobie zmian klimatycznych? – raportowanie ESG

W tym artykule dowiesz się:

🔹Czym jest raportowanie ESG i z czego wynika?

🔹Dlaczego ESG zostało wprowadzone?

🔹Kogo obowiązuje ESG?

🔹Jakie korzyści z posiadania raportu ESG?

🔹Jakie obawy budzi ESG?

🔹Moje podejście i metodologia.

Czy gotowość do raportowania ESG przez polskie spółki będzie większa wówczas gdy inwestorzy nabiorą apetyt na spółki z takim raportem? A może to inwestorów należy wyedukować dlaczego ESG jest ważne?

Dlaczego spółki decydują się na raportowanie ESG tylko wtedy gdy zostają „przymuszone” przez inwestorów zagranicznych lub obserwują coraz większa powszechność raportowania ESG?

Analizując szczegółowo wiele raportów, opracowań, publikacji i wystąpień, a także przygotowując metodologię raportowania ESG – zwłaszcza w obszarze „E” (środowisko i energia) chcę podsumować główne wyzwania, z którymi mierzy się ta dziedzina. Jednocześnie chcę przedstawić, że deprecjacja raportowania niefinansowego na przestrzeni nadchodzących 3-5 lat nie będzie korzystna dla spółek – szczególnie w obszarze efektywności energetycznej.

1. Zacznę od kilku żołnierskich słów czym jest raportowanie ESG?

Raportowanie ESG (od angielskich słów: E – environment; S- social; G – Governance) porusza aspekty związane z ochroną środowiska w tym efektywnością energetyczną, aspektami społecznymi oraz ładem korporacyjnym. Najprościej ujmując jest to raportowanie niefinansowe spółki – raport zawiera informacje związane z sytuacją finansową, które mogą służyć bezpośrednio do oceny obecnej lub przyszłej kondycji finansowej spółki. Już 10 marca 2021 roku, w Polsce i pozostałych krajach UE wchodzi w życie Rozporządzenie w sprawie ujawniania informacji finansowych związanych ze zrównoważonym rozwojem (więcej szczegółów).

Wiem, że pojawia się wiele pytań, jak co i gdzie raportować – ale o tym za chwilę.

2. Dlaczego raportowanie ESG zostało wprowadzone (albo „dlaczego jest istotne” możesz zapytać)?

Odpowiedź nie jest jednoznaczna, ponieważ widzę tutaj 3 aspekty wpływające na zasadność wprowadzenia raportowana ESG. Oczywiście, aspekty nazwałam celowo dość ogólnie, jednak w wyjaśnieniu staram się wytłumaczyć mój punkt widzenia:

🔵 1 Aspekt finansowo – prawny

Większa przejrzystość spółek pozwala na podejmowanie racjonalnych decyzji inwestycyjnych. Uwzględnianie danych pochodzących z raportów ESG przez np. inwestorów, analityków podczas podejmowania decyzji inwestycyjnych ma przyczynić się do lepszej wyceny spółek i minimalizacji ryzyka inwestycyjnego.

🔵 2 Aspekt energetyczno – klimatyczny

W mojej ocenie najważniejszy aspekt do raportowania ESG. Dlaczego? Ponieważ łatwo to przedstawić w ciągu przyczynowo – skutkowym. Jeśli częstotliwość klęsk klimatycznych wzrosła od 2018 o 46% (wg IPPC 2020). Skutki i konsekwencje tych zmian mogą kosztować światową gospodarkę ponad 69 bln$ do 2050 roku (Źródło). Efektem są zmiany klimatyczne, które wyłoniły dziś nową kategorię ryzyka finansowego i stanowią dziś jedno z głównych zagrożeń dla światowej gospodarki – ryzyko finansowania w technologie, które pomagają odbudować zanieczyszczone środowisko oraz łączyć energetykę konwencjonalną z odnawialną lub całkowicie odnawialną.

🔵 3 Aspekt społeczno – pracowniczy

Wiele spółek nadal podąża za myśleniem, że raport ESG powinien służyć budowie pozytywnego wizerunku spółki – a to błąd uważam. Coraz więcej osób szukających ofert na rynku pracy (zwłaszcza dorastające do rynku pracy pokolenie Alfa, wcześniej również X, Y) zwracają uwagę na to czy firma jest przyjazna dla środowiska nie tylko zewnętrznego, ale również czy tworzy przyjazną atmosferę i dba po parytet.

Najświeższym przykładem raportowania ESG jest Żabka Sp. z o.o., na stronie której możemy przeczytać przykłady różnych inicjatyw w obszarze ESG. Co prawda, nie jest to raport, którego oczekiwałabym, jednak widać, że autorzy budują solidne podstawy raportowania ESG. Z mojego punktu widzenia oczekiwałabym oceny ilościowej oraz porównań do ubiegłych lat, a także planów na przyszłość w postaci liczbowej, zwłaszcza w obszarze ograniczenia zużycia energii i paliwa. Mimo wszystko – brawo za podejście do tematu.

3. Kogo zacznie obowiązywać raportowanie ESG?

Raportowaniem ESG będą objęte następujące podmioty:

- Uczestnicy rynku finansowego, którzy udostępniają produkty finansowe (m.in.: firma inwestycyjna, instytucje kredytowe, zakład ubezpieczeń) (więcej w definicji).

- Uczestnicy rynku finansowego lub emitenci w odniesieniu do produktów finansowych lub obligacji korporacyjnych, które są udostępniane jako zrównoważone środowiskowo,

- Przedsiębiorstwa, które podlegają obowiązkowi publikacji oświadczenia na temat informacji niefinansowych lub skonsolidowanego oświadczenia na temat informacji niefinansowych (więcej szczegółów tutaj Art.2).

4. Jeśli jesteś jednym z ww. podmiotów pewnie zastanawiasz się, „dlaczego raportowanie ESG jest Tobie potrzebne i gdzie jest korzyść”?

Oprócz wymienionych wcześniej aspektów, poniżej krótka lista moich zidentyfikowanych korzyści:

✅ Transparentny i wiarygodny raport ESG jest atrakcyjnym „kąskiem” dla inwestorów – zwłaszcza tych zagranicznych u których świadomość oraz wpływ raportu ma większe znaczenie przy podejmowaniu decyzji inwestycyjnej (tylko w USA w ubiegłym roku przygotowano ponad 4k raportów, Niemczech prawie 2k raportów, Japonia 1,3k raportów, w Polsce 313, Rumunia 37, źródło: CorporateRegister).

✅ Podniesienie wiarygodności inwestycji oraz zmniejszenie jej ryzyka inwestycyjnego.

✅ Podniesienie wartości spółki w oczach inwestora.

✅ Ułatwienia podejmowania decyzji (w mojej ocenie istotne zwłaszcza przy inwestycjach i projektach technologicznych efektywności energetycznej, gdzie interesują mnie wskaźniki kWh, tonCO2 i innych mierzalnych w jednostkach SI wskaźników).

✅ Ocena spółki na poziomie sektora (obecnie nie ma metodologii, która transparentnie przedstawiałyby takie podejście, niemniej jednak w przyszłości oczekiwałabym takich danych w raporcie).

✅ Wsparcie w podjęciu decyzji o przejęciu spółki.

✅ Atrakcyjność spółki w oczach sektora publicznego, zwłaszcza podczas dużych przetargów.

✅ Rywalizacja z konkurencją o lepsze miejsce rynkowe.

Z całą pewnością jest więcej korzyści, natomiast w mojej ocenie to jedne z najważniejszych. Oczywiście to jedna strona medalu – spójrzmy jak sytuacja wygląda z drugiej strony.

5. Wygląda bardzo obiecująco, ale czy są obawy, które budzi raportowanie ESG?

Mówiąc – „nie” byłaby wysoce nieobiektywna. Z uwagi na fakt, że w Polsce nie jest JESZCZE popularne raportowanie ESG – a wszystko co nowe budzi w nas obawy, postaram się streścić strach, który zidentyfikowałam wśród spółek:

🔹 Wiele spółek posiada już informacje np. środowiskowe, ale nie potrafią umiejętnie ich przedstawić w takich sposób, aby był atrakcyjne dla inwestorów.

🔹 Obawa przed utratą know – how i przewaga na rzecz konkurencji.

🔹 Brak umiejętności określania, które dane firmy są wrażliwe, a które nie.

🔹 Obecnie spółki nie dostrzegają wartości dodanej z raportowania ESG (w moje ocenie to wynik przede wszystkim braku spójnej metodologii oceny ESG oraz niski poziom wiedzy w zakresie ESG w kontekście rynków światowych oraz inwestorów zagranicznych).

🔹 Brak umiejętności raportowania ESG osób odpowiedzialnych za relację z inwestorami (wiele danych firm są rozproszone na stronach internetowych i nie stanowią żadnej wartości dla inwestorów).

🔹 Z mojego punktu widzenia o tyle, o ile można opisać czynniki społeczne i ładu korporacyjnego, z czynnikami środowiskowymi już nie jest tak łatwo (a tutaj przydadzą się twarde dowody i liczby). Ograniczony dostęp do danych, brak specjalistów ds. efektywności energetycznej i brak umiejętności wyliczenia wskaźników np. oszczędności rocznych w kWh/rok, tonCO2, NOx, SOx, litrów wody i innych.

🔹 Wiele spółek uważa, że wykonanie takiego raportu jest piekielnie drogie. Owszem, jeśli pójdziemy do największych globalnych firm to ten fakt się ziści.

‼ Jednak warto dostrzegać mniejsze firmy i specjalistów sektorowych w kontekście E, S oraz G, którzy wykonują swoją robotę podobnie, a czasem z większą przejrzystością i dokładnością.

6. Moje podejście do metodologii raportu ESG w obszarze „E” (środowisko i energia)

Obecnie nie ma spójnych i jednolitych wytycznych, które jasno określałyby metodologię raportowania ESG. Jednak wszystko wygląda na to, że zmierza ku dobremu, ponieważ obserwuje już pierwsze zalążki formułowania się metodologii w Polsce przez niektóre ze Stowarzyszeń.

Oczywiście jeśli wskaźniki i wytyczne zostaną ujednolicone życzyłabym, aby była możliwość porównywania spółek na poziomie mikro i makro. Obecnie jednak, mnogość i różny sposób raportowania nie sprzyja porównywaniu spółek tak, jak „jabłka z jabłkami”. Wyglądaj to raczej jak „jabłka z marchewką”.

Dlaczego porównywanie sektorów jest to istotne?

Rozmawiając z inwestorami amerykańskimi, bardzo mocno podkreślają, że ważne jest, aby określić minimalny standard oceny raitingowej ESG. W mojej ocenie ważnym jest, aby raport ESG był dedykowany dla sektorów z prostego względu – inne oszczędności energii oraz jej pierwotne zużycie, a także rodzaj emitowanych zanieczyszczeń jest w sektorze np. chemicznym, a inny w sektorze telekomunikacyjnym.

Dodatkowo, ważne jest, aby ujednolicić bazę danych dla poszczególnych segmentów, do których będą odnosiły się porównania w sektorach. Największym wyzwaniem w mojej ocenie jest fakt – jak oceniać firmy, które z roku na rok „rosną”, a ich poziom oszczędności np. energii jest inny każdego roku. Tutaj pozwolę sobie wkrótce zaprezentować matrycę obliczeniową dla obszaru „E” z raportowania ESG, która może być dużym ułatwieniem dla spółek.

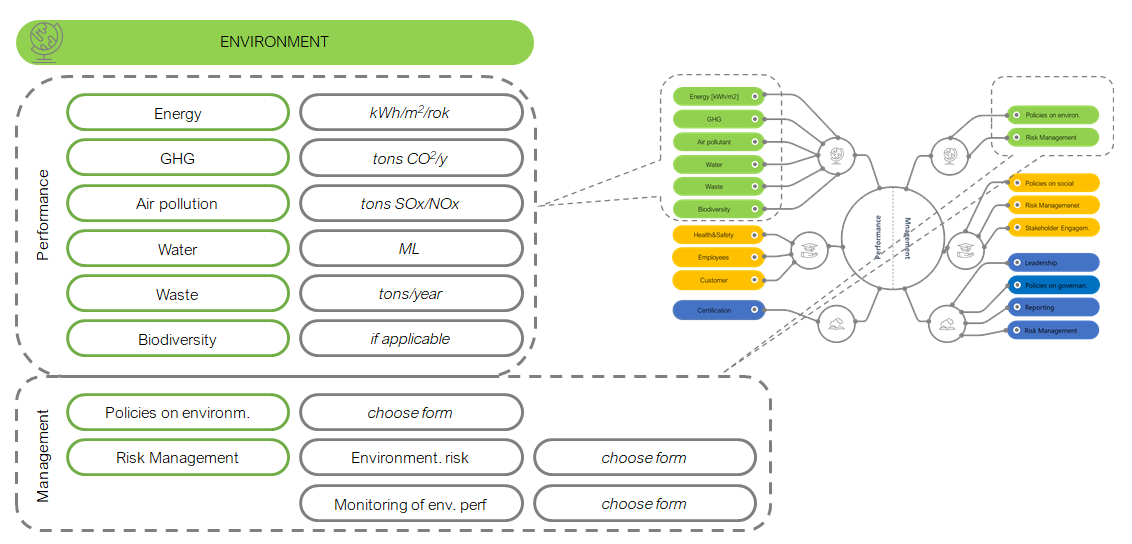

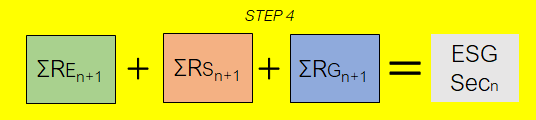

Z cała pewnością uwzględniłabym wskaźniki, które zamieściłam na rysunku 1, a całość wyliczyła dla każdego z sektorów zaproponowanym przeze mnie wzorem. Więcej szczegółów dotyczących mojego podejścia i metodologii Greenesgy © dla raportowania ESG w obszarze „E” w kolejnym artykule.

Rysunek 1. Przykładowe wskaźniki w raportowaniu ESG obszar „E”.

Opracowanie własne.

Rysunek 2. Wzór na obliczenia wskaźnika sektorowego w raporcie ESG. (gdzie: E,S,G – wskaźniki raportowania ESG zgodne z Rozporządzeniem, n – wyznaczony KPI w analizowanym sektorze, ESG_Secn – ocena raitingowa dla wybranego sektora).

Opracowanie własne.

Zapraszam do konsultacji i zadawania pytań 🙂

Pozdrowienia

Lidia